Kurs ved publisering: 40,2 SEK

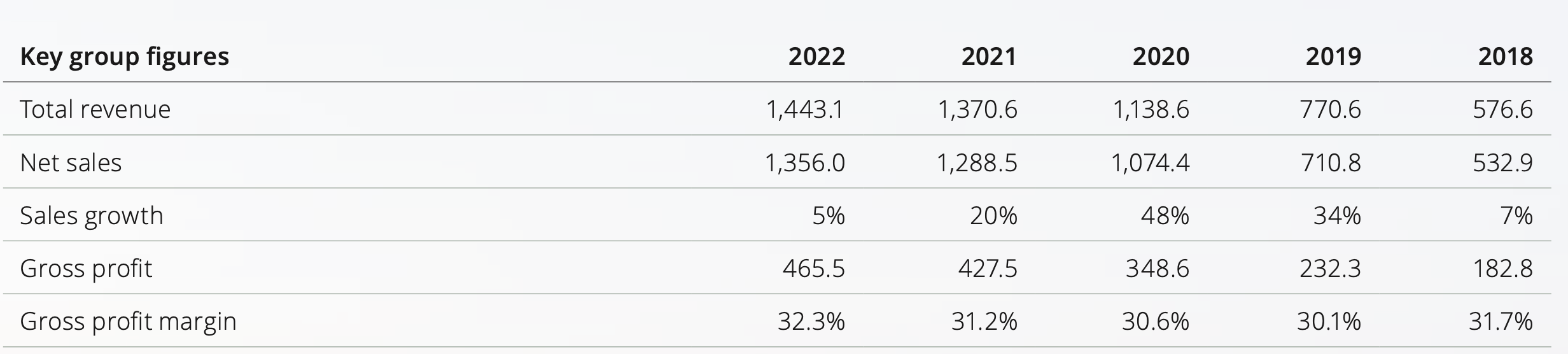

Zinzino (ticker ZZ på Nasdaq Stcokholm) er Synnes Ventures største posisjon, og vi har vært investert i aksjen siden 2007. Omsetningen har økt fra omtrent MSEK 20 i 2007 til MSEK 1 443 i 2022. Selskapet er et sterkt posisjonert vekstselskap, som er profitabelt. De har de siste fem årene levert en høy, men volatil vekst. Det har vært to år med ett-sifferet topplinje vekst, i 2018 med 7% og 2022 med 5%. Perioden 2019 til 2021 leverte hhv. 34, 48 og 20% vekst.

Fra selskapets årsrapport 2022.

I 2022 leverte Zinzino en vekst på 5 %, noe som var lavere enn trendlinjeveksten. Sammen med forverringen i det generelle investeringsklimaet (høy inflasjon, økte renter) gjennom 2022, forklarer den negative kursutviklingen i 2022.

Så langt i 2023 (januar-juli), så har selskapet levert en økning i omsetning på 23% sammenlignet med samme periode i fjor. Salgsveksten for første kvartal var 18 % og for andre kvartal 23%. Den seneste salgsrapporten, for juli, viste en økning på 35%. Slik jeg ser det, virker det ikke som aksjemarkedet har priset inn de positive rapportene så langt i år, og kan være en katalysator for økt aksjekurs fremover.

De siste 4 kvartalene (Q2 22 - Q1 23) har selskapet levert et netto resultat på MSEK 82. Gjennom 2022 opplevde en økning i inflasjon, og dette var tilfellet for Zinzino også. En økning av kostnader på selskapets innsatsfaktorer og lønninger slo inn og gav en svakere netto marginal, spesielt i Q2 og Q3 i 2022. Selskapets grep i form av prisjusteringer til kunder og kostnadsreduserende tiltak gjennom året sørget for at Q4 var tilbake til en tilfredsstillende netto marginal på 6,5 %, og Q1 2023 var selskapets beste med en marginal på 7,40%.

Hentet fra selskapets kvartalsrapporter.

Selskapet legger frem kvartalsrapport for Q2-23 den 31. august, og Q3-23 den 16. november. Mine tanker er at de tallene som blir lagt frem der, kan være en katalysator for en reprising av aksjen på kortere sikt. Under følger mine estimater for de to nevnte kvartalene. Netto resultat Q2-23 og Q3-23 på MSEK 31,2 og 34,2. Dette vil løfte netto resultatet for de siste fire kvartalene fra MSK 82 til 122,8, som er en økning på ca. 50 %.

Selskapets kvartalsrapporter og egne estimat.

I dag handles aksjen med en markedspris på MSEK 1 361, og en P/E på 16,6. P/E er da basert på MSEK 82 for de siste fire kvartal. I mine øyne er dette meget konservativt for et selskap som historisk har levert en høy vekst over de siste 17 årene, og som så langt i år har en vekst på 23%. I løpet av de neste 3 månedene fremlegges Q2 og Q3, og som vist over estimerer jeg at netto resultatet da er på MSEK 122,8. Om markedet skulle beholde dagens konservative P/E på 16,6, så ville dette løftet markedsprisen til MSEK 2 038 og SEK 60 per aksje.

Videre mener jeg at når markedet får tillit til at selskapet leverer en vekst på eller over 20%, og med økt netto marginal, vil Mr. Market også løfte multippel fra 16,6. Jeg tenker at en P/E på 25-30 fortsatt vil være moderat. En P/E på 25-30 tilsvarer en kurs per aksje på SEK 90-108.

For helåret 2023 estimerer jeg at selskapet vil levere omsetning MSEK 1 730-1 745, og en netto resultat på MSEK 135-140. Løfter en blikket mot hva selskapet vil kunne levere av netto resultat for helåret 2024, er dette naturligvis vanskeligere å estimere. Mine estimater er en omsetning MSEK 2 000 - 2 100, og et netto resultat MSEK 165 - 175.

Dette er mine tanker, og ikke å anse som investeringsråd. Henviser forøvrig til Disclaimer nederst på siden.